Sommaire

La perception de la TVA peut être effectuée selon deux modes : la retenue à la source, avec reversement par l'éditeur, ou l'option à la TVA pour l'auteur.

Cette transaction permet le paramétrage de la retenue à la source, en associant deux à deux un code TVA déductible et un code TVA collectée.

Ce dispositif oblige l'éditeur, la société de perception et de répartition de droits ou le producteur de phonogrammes ou d'oeuvres cinématographiques et audiovisuelles, qui versent des droits d'auteurs, à déclarer la TVA pour le compte de l'auteur, ou son mandataire (agent littéraire par exemple).

Il est de droit et s'applique obligatoirement si l'auteur n'y a pas expressément renoncé et si les éditeurs, les sociétés de perception et de répartition et les producteurs concernés sont eux-mêmes redevables de la TVA.

Les personnes, qui éditent des publications diffusées gratuitement ou dont la vente est exonérée de TVA (association, collectivité locale, etc.), sont exclues de l'obligation de retenue.

Conséquences pour l'éditeur

L'éditeur doit :

- retenir le montant de la TVA due par l'auteur, avec une déduction forfaitaire de 0,80 % des droits (ou 0,40 % en Guadeloupe, Martinique et à la Réunion) ;

- déclarer et verser ce montant au Trésor dans les mêmes conditions que la TVA due pour ses propres opérations ;

- fournir à l'auteur un relevé de droits d'auteur.

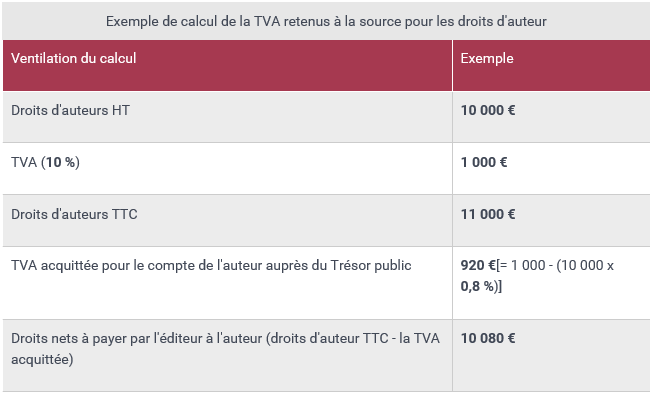

Par exemple :

Source : https://www.service-public.fr "Taux de TVA pour les droits d'auteur" vérifiée le 14 mars 2018.

Données

Etablissement

TVA déductible

Numéro du code de TVA (GTVA) donnant le taux de la TVA applicable aux cessions de droits d'auteurs (10% le 14 mars 2018).

TVA collectée

Numéro du code de TVA (GTVA) donnant le taux de la TVA permettant à l'éditeur de retenir le montant de la TVA due par l'auteur, avec une déduction forfaitaire de 0,80 % des droits (ou 0,40 % en Guadeloupe, Martinique et à la Réunion).

Quand le taux de la TVA applicable aux cessions de droits d'auteurs est de 10 % et la déduction forfaitaire de 0,80 %, le taux de TVA collectée est de 9,20 %.